Page 149 - Cost-Benefit Analysis of agricultural waste management methods

P. 149

การปลูกขDาวและขDาวโพด เทIากับ 1.96 และ 2.09 เทIา ตามลำดับ และจากคIา IRR กรณีการไถกลบ ใน

พื้นที่นาขDาว ก็มีคIามากกวIาอัตราคิดลด (3642% > 6.25%) เชIนกัน ในขณะที่คIา IRR กรณีการไถกลบใน

พื้นที่ปลูกขDาวโพดไมIสามารถหาคIาไดD เนื่องจากมูลคIาปจจุบันของผลตอบแทนสุทธิมีคIามากกวIา 0 ตั้งแตI

ปTเริ่มตDน ทำใหDระยะเวลาคืนทุนของทั้ง 2 กรณีคIอนขDางเร็ว (กรณีขDาว 10 วัน และกรณีขDาวโพดตั้งแตIปT

เริ่มตDน) เนื่องจากตDนทุนในการไถกลบมีมูลคIาต่ำกวIาผลตอบแทนคIอนขDางมาก ดังนั้นการจัดการเศษวัสดุ

เหลือใชDทางการเกษตรในกรณีพื้นที่ปลูกขDาว และพื้นที่ปลูกขDาวโพด โดยวิธีการไถกลบเป\นวิธีที่คุDมคIา

ในการลงทุนทั้ง 2 กรณี

4. การวิเคราะหHความอQอนไหว

ในการประเมินตDนทุนจากการไถกลบเป\นเพียงการประเมินจากสถานการณ1

ปจจุบัน ซึ่งเมื่อดำเนินการจัดการเศษวัสดุเหลือใชDจากการปลูกขDาวจริงตDนทุนที่เกิดขึ้นอาจมีความแตกตIาง

จากตDนทุนที่ไดDประเมินไวDทำใหDผลการวิเคราะห1ความคุDมคIาของโครงการมีการเปลี่ยนแปลง ในขณะที่

ผลตอบแทนก็อาจมีการเปลี่ยนแปลงไดDเชIนกัน ดังนั้นในการศึกษานี้จะกำหนดการเปลี่ยนแปลงของตDนทุน

ใหDเพิ่มขึ้นและผลตอบแทนใหDลดลงรDอยละ 10 15 และ 20 ตามลำดับ เพื่อพิจารณาความคุDมคIาในการลงทุน

หากสถานการณ1ของตDนทุนและผลตอบแทนเปลี่ยนแปลงไปในกรณีการไถกลบในพื้นที่เพาะปลูกขDาว และ

พื้นที่เพาะปลูกขDาวโพด ซึ่งแสดงผลการวิเคราะห1ไดDดังตารางที่ 36 และ

ตารางที่ 37 ตามลำดับ

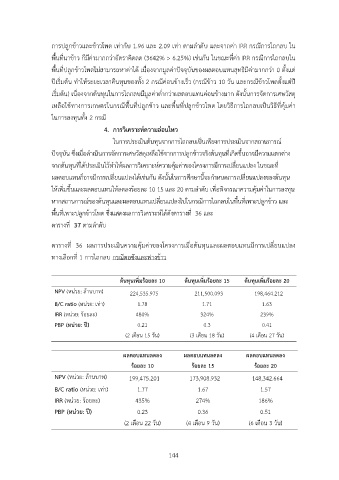

ตารางที่ 36 ผลการประเมินความคุDมคIาของโครงการเมื่อตDนทุนและผลตอบแทนมีการเปลี่ยนแปลง

ทางเลือกที่ 1 การไถกลบ กรณีตอซังและฟางขDาว

ตLนทุนเพิ่มรLอยละ 10 ตLนทุนเพิ่มรLอยละ 15 ตLนทุนเพิ่มรLอยละ 20

NPV (หนqวย: ลXานบาท) 224,535.975 211,500.093 198,464.212

B/C ratio (หนqวย: เทqา) 1.78 1.71 1.63

IRR (หนqวย: รXอยละ) 480% 324% 239%

PBP (หนBวย: ปW) 0.21 0.3 0.41

(2 เดือน 15 วัน) (3 เดือน 18 วัน) (4 เดือน 27 วัน)

ผลตอบแทนลดลง ผลตอบแทนลดลง ผลตอบแทนลดลง

รLอยละ 10 รLอยละ 15 รLอยละ 20

NPV (หน"วย: ล%านบาท) 199,475.201 173,908.932 148,342.664

B/C ratio (หน"วย: เท"า) 1.77 1.67 1.57

IRR (หน"วย: ร%อยละ) 435% 274% 186%

PBP (หนFวย: ปI) 0.23 0.36 0.51

(2 เดือน 22 วัน) (4 เดือน 9 วัน) (6 เดือน 3 วัน)

144