Page 146 - Cost-Benefit Analysis of agricultural waste management methods

P. 146

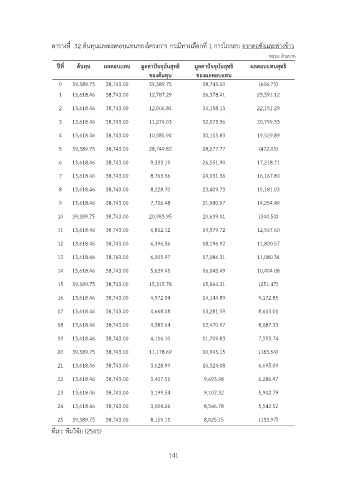

ตารางที่ 32 ตDนทุนและผลตอบแทนของโครงการ กรณีทางเลือกที่ 1 การไถกลบ จากตอซังและฟางขDาว

หน-วย: ล>านบาท

ปWที่ ตLนทุน ผลตอบแทน มูลคBาปpจจุบันสุทธิ มูลคBาปpจจุบันสุทธิ ผลตอบแทนสุทธิ

ของตLนทุน ของผลตอบแทน

0 39,389.75 38,743.00 39,389.75 38,743.00 (646.75)

1 13,618.46 38,743.00 12,787.29 36,378.41 23,591.12

2 13,618.46 38,743.00 12,006.84 34,158.13 22,151.29

3 13,618.46 38,743.00 11,274.03 32,073.36 20,799.33

4 13,618.46 38,743.00 10,585.94 30,115.83 19,529.89

5 39,389.75 38,743.00 28,749.82 28,277.77 (472.05)

6 13,618.46 38,743.00 9,333.19 26,551.90 17,218.71

7 13,618.46 38,743.00 8,763.56 24,931.36 16,167.80

8 13,618.46 38,743.00 8,228.70 23,409.73 15,181.03

9 13,618.46 38,743.00 7,726.48 21,980.97 14,254.49

10 39,389.75 38,743.00 20,983.95 20,639.41 (344.54)

11 13,618.46 38,743.00 6,812.12 19,379.72 12,567.60

12 13,618.46 38,743.00 6,396.36 18,196.92 11,800.57

13 13,618.46 38,743.00 6,005.97 17,086.31 11,080.34

14 13,618.46 38,743.00 5,639.41 16,043.49 10,404.08

15 39,389.75 38,743.00 15,315.78 15,064.31 (251.47)

16 13,618.46 38,743.00 4,972.04 14,144.89 9,172.85

17 13,618.46 38,743.00 4,668.58 13,281.59 8,613.01

18 13,618.46 38,743.00 4,383.64 12,470.97 8,087.33

19 13,618.46 38,743.00 4,116.10 11,709.83 7,593.74

20 39,389.75 38,743.00 11,178.69 10,995.15 (183.54)

21 13,618.46 38,743.00 3,628.99 10,324.08 6,695.09

22 13,618.46 38,743.00 3,407.51 9,693.98 6,286.47

23 13,618.46 38,743.00 3,199.54 9,102.32 5,902.79

24 13,618.46 38,743.00 3,004.26 8,546.78 5,542.52

25 39,389.75 38,743.00 8,159.11 8,025.15 (133.97)

ที่มา: ทีมวิจัย (2565)

141