Page 57 - Cost-Benefit Analysis of agricultural waste management methods

P. 57

หลังจากประเมินปริมาณ CO 2 emission equivalent ในแตIละกิจกรรมเรียบรDอยแลDว มูลคIา

ผลกระทบทางเศรษฐกิจที่เกิดขึ้นในแตIละกิจกรรม สามารถหาไดDโดยการแปลงปริมาณ CO 2 emission

equivalent ผIานแนวคิดคาร1บอนเครดิต (Carbon Credit) ผIาน ICAP Allowance Price Explorer

โดยเลือกใชDระบบ European Union Emission Trading Scheme (EU ETS) เนื่องจากเป\นตลาดคาร1บอนที่

ใหญIที่สุดในโลก (กรมเจรจาการคDาระหวIางประเทศ, 2554)

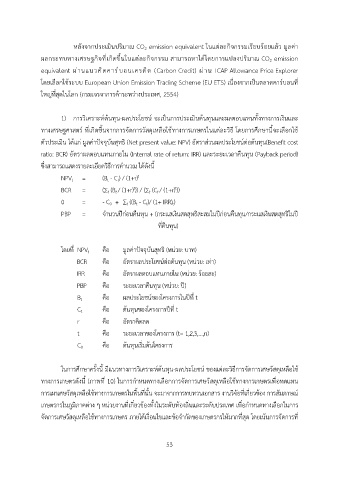

1) การวิเคราะห1ตDนทุน-ผลประโยชน1 จะเป\นการประเมินตDนทุนและผลตอบแทนทั้งทางการเงินและ

ทางเศรษฐศาสตร1 ที่เกิดขึ้นจากการจัดการวัสดุเหลือใชDทางการเกษตรในแตIละวิธี โดยการศึกษานี้จะเลือกใชD

ตัวประเมิน ไดDแกI มูลคIาปจจุบันสุทธิ (Net present value: NPV) อัตราสIวนผลประโยชน1ตIอตDนทุน(Benefit cost

ratio: BCR) อัตราผลตอบแทนภายใน (Internal rate of return: IRR) และระยะเวลาคืนทุน (Payback period)

ซึ่งสามารถแสดงรายละเอียดวิธีการคำนวณ ไดDดังนี้

t

NPV t = (B t - C t) / (1+r)

BCR = (∑ t (B t / (1+r))) / (∑ t (C t / (1+r)))

t

t

0 = - C 0 + ∑ t ((B t - C t)/ (1+ IRR) t)

PBP = จำนวนปTกIอนคืนทุน + (กระแสเงินสดสุทธิสะสมในปTกIอนคืนทุน/กระแสเงินสดสุทธิในปT

ที่คืนทุน)

โดยที่ NPV t คือ มูลคIาปจจุบันสุทธิ (หนIวย: บาท)

BCR คือ อัตราผลประโยชน1ตIอตDนทุน (หนIวย: เทIา)

IRR คือ อัตราผลตอบแทนภายใน (หนIวย: รDอยละ)

PBP คือ ระยะเวลาคืนทุน (หนIวย: ปT)

B t คือ ผลประโยชน1ของโครงการในปTที่ t

C t คือ ตDนทุนของโครงการปTที่ t

r คือ อัตราคิดลด

t คือ ระยะเวลาของโครงการ (t= 1,2,3,…,n)

C 0 คือ ตDนทุนเริ่มตDนโครงการ

ในการศึกษาครั้งนี้ มีแนวทางการวิเคราะห1ตDนทุน-ผลประโยชน1 ของแตIละวิธีการจัดการเศษวัสดุเหลือใชD

ทางการเกษตรดังนี้ (ภาพที่ 10) ในการกำหนดทางเลือกการจัดการเศษวัสดุเหลือใชDทางการเกษตรเพื่อทดแทน

การเผาเศษวัสดุเหลือใชDทางการเกษตรในพื้นที่นั้น จะมาจากการทบทวนเอกสาร งานวิจัยที่เกี่ยวขDอง การสัมภาษณ1

เกษตรกรในภูมิภาคตIาง ๆ หนIวยงานที่เกี่ยวขDองทั้งในระดับทDองถิ่นและระดับประเทศ เพื่อกำหนดทางเลือกในการ

จัดการเศษวัสดุเหลือใชDทางการเกษตร ภายใตDเงื่อนไขและขDอจำกัดของเกษตรกรใหDมากที่สุด โดยเนDนการจัดการที่

53